こんにちは。

もりおか社会保険労務士事務所、社会保険労務士の川熊です。

仕事中や通勤中のケガで休むことになったとき、労災と傷病手当はどっちが得なのか、同時にもらえるのか、労災申請中に傷病手当金を先にもらってよいのか、不安になる方は少なくありません。

特に中小企業の実務では、業務災害なのか通勤災害なのか、あるいは業務外の病気やケガなのかの判断で迷うことがあります。

休業補償給付、休業給付、休業特別支給金、傷病手当金、待期期間、支給額の計算方法、併給、返還、差額調整、申請書類の整理まで、確認すべき点が意外と多いからです。

あなたが従業員本人であれば、まず気になるのは毎月いくら入るのか、治療費はいくらかかるのか、会社にどう伝えればよいのか、という点だと思います。

会社の担当者であれば、労災として処理すべきか、健康保険の傷病手当金でよいのか、申請書に何を書けばよいのか、本人への説明をどうするのかが気になるところですよね。

この記事では、労災保険と健康保険の傷病手当金について、金額面だけでなく、治療費、支給期間、申請手続き、返還リスク、会社側の実務対応まで含めて整理します。

企業の担当者にも、従業員本人にも、制度の全体像をつかめる内容にしています。

- 労災と傷病手当金の対象になる原因の違い

- 支給額や治療費でどちらが有利か

- 同時受給や返還が必要になるケース

- 会社が確認すべき申請実務と注意点

労災と傷病手当はどっちが得か

まずは、労災保険と傷病手当金の基本的な違いを整理します。

結論からいうと、業務上または通勤中のケガや病気であれば、金額面・治療費・支給期間のいずれを見ても、一般的には労災の方が有利になりやすいです。

ただし、そもそも自由に選べる制度ではなく、原因によって使う制度が分かれる点が重要です。

ここを最初に押さえておくと、後の申請や会社対応で迷いにくくなります。

原因で適用制度が変わる

労災保険と傷病手当金は、どちらも「働けない期間の生活を支える制度」という意味では似ています。

ただ、実務上はスタート地点がまったく違います。

仕事が原因、または通勤が原因であれば労災保険 、 仕事以外の病気やケガであれば健康保険の傷病手当金 という整理が基本です。

ここ、少しややこしいですよね。

でも、まずは原因を分けるだけでかなり見通しがよくなります。

労災保険は、業務災害と通勤災害を対象にしています。

業務災害とは、仕事中の作業、会社の指示による移動、業務に関連する行為などが原因で起きたケガや病気をいいます。

通勤災害とは、住居と就業場所との往復など、合理的な経路と方法による通勤中の事故などが対象になります。

たとえば、工場内で転倒した、配達中に交通事故にあった、通勤途中に駅の階段で転んだ、こういった事案では労災の検討が必要です。

一方、傷病手当金は、健康保険の被保険者が業務外の病気やケガで働けなくなり、給与を受けられない場合に支給される制度です。

休日の私的な外出中にケガをした、持病の治療で入院した、業務と関係しない病気で医師から労務不能と判断された、といったケースでは傷病手当金を検討します。

なお、国民健康保険には会社員の健康保険と同じ形の傷病手当金がない自治体もあるため、加入している保険によって確認が必要です。

実務上の出発点は、どちらが得かではなく、原因が業務上・通勤中か、業務外かを確認することです。

会社の実務では、本人の説明だけで判断しきれないケースもあります。

たとえば、腰痛、メンタル不調、出張中の事故、在宅勤務中のケガなどは、中小企業では迷いやすいポイントです。

腰痛なら「いつ、どの作業で、どのような動作をしたのか」、メンタル不調なら「業務上の出来事や労働時間との関係はどうか」、在宅勤務中のケガなら「勤務時間中で業務に関連する行為だったのか」を確認します。

ざっくりした聞き取りだけで決めると、後から説明が苦しくなることもあります。

会社が最初に確認したいこと

会社側では、発生日、発生時刻、発生場所、作業内容、通勤経路、目撃者、受診日、診断名、休業見込み、賃金支払いの有無を整理します。

従業員側では、会社に遠慮して事実をあいまいにしないことが大切です。

労災にするか傷病手当金にするかは、本人や会社が都合で選ぶものではなく、事実関係に基づいて判断するものです。

ここを丁寧に確認することが、結果的に一番スムーズかなと思います。

支給額は労災が有利

金額面だけを比較すると、一般的には労災の方が有利です。

労災の休業補償給付または休業給付は、給付基礎日額の60%が支給され、これに休業特別支給金20%が加わるため、合計で 給付基礎日額の80%相当 となります。

傷病手当金は、原則として支給開始日以前12か月の標準報酬月額の平均を30で割り、その3分の2相当が1日あたりの支給額になります。

割合で見ると、おおむね約67%です。

ただし、ここで大事なのは、単純に「80%対67%」だけで比べないことです。

労災の給付基礎日額は、原則として直前3か月の賃金総額をその期間の暦日数で割って計算します。

賃金総額には基本給だけでなく、通勤手当、住宅手当、家族手当、残業代などが含まれることがあります。

一方、傷病手当金は標準報酬月額をベースにします。

標準報酬月額は社会保険料を決めるための等級であり、実際の直近給与そのものとはズレる場合があります。

| 項目 | 労災 | 傷病手当金 | 実務上の見方 |

|---|---|---|---|

| 支給割合 | 給付基礎日額の80%相当 | 標準報酬日額の約3分の2 | 割合だけなら労災が高め |

| 計算基礎 | 直前3か月の賃金総額 | 支給開始前12か月の標準報酬月額平均 | 直近の残業が多いと差が出やすい |

| 支給開始 | 休業4日目から | 待期完成後の4日目から | どちらも最初の3日は対象外 |

| 月給30万円の目安 | 月額約23万円台 | 月額約20万円前後 | 実際の金額は個別に確認 |

たとえば月給30万円で、直前3か月の賃金総額が90万円、暦日数を91日とすると、給付基礎日額は約9,890円です。

労災では60%の休業補償給付が約5,934円、20%の休業特別支給金が約1,978円となり、合計で1日あたり約7,912円が目安になります。

月30日で見れば約237,000円前後です。

これに対して、傷病手当金で標準報酬月額30万円とすると、1日あたり約6,667円、月30日で約200,000円前後が目安です。

この計算例は、あくまで一般的な目安です。

実際の支給額は、賃金締切日、欠勤控除、支給対象日、社会保険の標準報酬月額、給与体系、保険者の確認によって変わります。

実務では、残業代や各種手当が多い方ほど、労災の給付基礎日額の方が高く出ることがあります。

逆に、直近3か月の賃金がたまたま低かった場合や、休業開始前の勤務状況が特殊だった場合は、イメージより少なく感じるかもしれません。

会社側では、賃金台帳、出勤簿、雇用契約書、給与明細をもとに、対象期間の賃金を正確に整理することが重要です。

制度の支給内容は公的情報で確認するのが安全です。

労災の各種給付については、厚生労働省が労災保険給付の概要を公表しています(出典: 厚生労働省「各労災保険給付の支給事由と内容」 )。

治療費は労災なら原則無料

労災が有利といわれる大きな理由の一つが、治療費の扱いです。

労災として認められる場合、労災指定医療機関で療養を受ければ、原則として窓口負担はありません。

仕事中や通勤中のケガで病院に行くとき、通常の健康保険証を出すのではなく、労災として受診する流れになります。

ここを間違えると後で切り替え手続きが必要になり、あなたも会社も医療機関も少し手間が増えます。

労災指定医療機関であれば、療養補償給付または療養給付として、治療費が労災保険から直接扱われます。

労災指定ではない医療機関を受診した場合でも、いったん本人が負担し、後から療養の費用を請求する方法があります。

どちらの方法になるかは、受診した医療機関や書類の提出状況によって変わります。

最初の受診時に「仕事中のケガです」「通勤途中の事故です」と伝えることがかなり大切です。

これに対して、業務外の病気やケガで健康保険を使う場合は、通常どおり医療費の自己負担が発生します。

多くの会社員は3割負担です。

高額療養費制度などにより一定の負担軽減がある場合もありますが、窓口での支払いが発生すること自体は大きな違いです。

つまり、休業中の所得補償だけでなく、治療費まで含めて見ると、労災の方が経済的な負担を抑えやすいといえます。

業務上または通勤中のケガや病気であるにもかかわらず、誤って健康保険を使ってしまうと、後から労災への切り替えが必要になることがあります。

手続きが複雑になるため、早めに原因を確認しましょう。

実際によくあるのが、本人が「会社に迷惑をかけたくない」と考えて、健康保険で受診してしまうケースです。

気持ちは分かります。

ただ、労災に該当する可能性があるものを健康保険で処理し続けると、後で保険者から照会が入ったり、医療費の返還や労災への切り替えが必要になったりすることがあります。

会社側も「労災にすると保険料が上がるかもしれないから健康保険で」といった不適切な案内は避けるべきです。

会社が医療機関受診時に伝えること

会社としては、労災の可能性がある場合、本人に対して「受診時に仕事中または通勤中の負傷であることを伝えてください」と案内します。

あわせて、労災指定医療機関かどうか、必要な様式は何か、会社証明欄の準備にどれくらい時間がかかるかを確認しておくとスムーズです。

健康保険から労災、または労災不支給後に健康保険へ切り替える場面は、実際によくある相談です。

切り替え手続きの考え方は、 労災から健康保険への切り替え手続きと注意点 でも整理しています。

治療費の差は、長期通院になるほど大きくなります。

休業補償の金額だけでなく、病院代、薬代、通院交通費まで含めて考えることが大切です。

待期期間の違いに注意

労災も傷病手当金も、休み始めてすぐに支給されるわけではありません。

どちらも最初の3日間は待期期間となり、4日目から給付対象になります。

ただし、この3日間の数え方と、待期期間中に誰が補償するのかが違います。

ここは給与計算にも関わるので、会社の担当者としてはかなり重要なポイントです。

傷病手当金の待期は、療養のために仕事を休み始めた日から 連続した3日間 が必要です。

たとえば、月曜日から水曜日まで連続で休んだ場合は待期が完成し、木曜日以降が支給対象になります。

一方、月曜日に休み、火曜日に出勤し、水曜日と木曜日に休んだ場合は、連続3日にならないため、その時点では待期が完成しません。

途中出勤があるとリセットされるイメージです。

労災の待期は、傷病手当金とは少し違い、通算3日で考えます。

そして、業務災害の場合、休業初日から3日目までは、会社が労働基準法上の休業補償として平均賃金の60%以上を支払う必要があります。

つまり、労災保険からの休業補償給付は4日目からですが、業務災害であれば最初の3日間が完全に空白になるわけではありません。

| 項目 | 労災 | 傷病手当金 |

|---|---|---|

| 待期日数 | 3日間 | 3日間 |

| 数え方 | 通算3日 | 連続3日 |

| 支給開始 | 休業4日目から | 待期完成後の4日目から |

| 業務災害の待期補償 | 会社が平均賃金60%以上を補償 | 制度上の支給なし |

| 通勤災害の待期補償 | 会社補償義務なし | 制度上の支給なし |

通勤災害の場合は、労災保険の対象にはなりますが、業務災害のように会社が待期3日分を補償する義務はありません。

このため、同じ労災でも、業務災害か通勤災害かで待期期間中の扱いが変わります。

現場では「労災なら全部同じ」と考えがちですが、ここは分けて考える必要があります。

有給休暇を使った場合、待期期間中の補償との関係が問題になることがあります。

会社としては、本人の希望、有給取得の扱い、休業補償の処理を記録に残しておくと後の確認がしやすくなります。

有給休暇を使うかどうかも実務では悩みどころです。

本人としては収入を減らしたくないため、有給を使いたいと考えることがあります。

一方、会社側は、労災の待期補償との関係や、後から申請書にどう記載するかを考えなければなりません。

大切なのは、本人の意思確認をしないまま会社が一方的に有給処理しないことです。

勤怠管理上の処理、給与計算上の処理、申請書上の記載を一致させる。

地味ですが、ここがトラブル予防になります。

支給期間は労災が長い

長期療養になる場合、支給期間の違いはかなり重要です。

短期間の休業であれば、支給額の差や申請スピードが主な関心になりますが、数か月、半年、1年以上にわたる療養になると、制度の上限が生活設計に直結します。

ここはあなたにとっても会社にとっても、早めに確認しておいた方がいいところです。

傷病手当金は、支給開始日から通算して1年6か月が上限です。

以前は、支給開始日から暦で1年6か月が経過すると終了する考え方でしたが、現在は通算化されています。

そのため、途中で復職して傷病手当金を受けない期間があれば、その期間は原則として支給期間にカウントされません。

とはいえ、無期限に受けられる制度ではありません。

支給開始から通算1年6か月分で終了するという大枠は変わりません。

一方、労災の休業補償給付には、傷病手当金のような一律の1年6か月上限はありません。

療養のため働けず、賃金を受けられない状態が続く限り、症状固定まで継続する可能性があります。

さらに、療養開始後1年6か月を経過し、一定の重い傷病等級に該当する場合は、傷病補償年金または傷病年金の対象となることがあります。

逆に、傷病等級に該当しない場合でも、要件を満たす限り休業補償給付が続く可能性があります。

この違いは、かなり大きいです。

たとえば、骨折などで数か月の療養が見込まれる場合と、後遺障害の可能性がある重いケガ、精神疾患、脳・心臓疾患などで長期療養が見込まれる場合では、見るべきポイントが変わります。

後者では、当面の生活費だけでなく、1年後、2年後に収入がどうなるのか、復職できない場合に雇用関係をどう整理するのかまで考える必要があります。

長期療養が見込まれるケースでは、労災の方が制度上はかなり有利になりやすいです。

ただし、労災認定されるかどうかは事実関係と審査によります。

会社側では、休職規定との関係も確認が必要です。

労災で休業している場合、業務災害であれば解雇制限が問題になります。

傷病手当金の場合は、就業規則上の休職期間満了や復職判定が関係します。

本人の生活補償だけを見ていると、会社の雇用管理でつまずくことがあります。

私の実務感覚でも、長期休職の案件は「給付」「医師の診断」「復職可能性」「会社の規定」をセットで見ないと判断が難しいです。

傷病手当金の支給期間や支給額については、協会けんぽが公式に案内しています。

加入している健康保険組合によって申請書や案内が異なる場合もあるため、必ず自社の保険者で確認してください(出典: 全国健康保険協会「傷病手当金」 )。

税金と社会保険料の扱い

労災保険給付も傷病手当金も、所得税や住民税の課税対象にはなりません。

したがって、税金の面では大きな差はありません。

休業補償給付、休業給付、休業特別支給金、傷病手当金は、通常の給与とは違う扱いになります。

給与明細に載る会社からの賃金とは性質が違うため、年末調整や源泉所得税の対象として処理しないのが基本です。

ただし、税金がかからないからといって、休業中の負担がゼロになるわけではありません。

注意したいのは社会保険料です。

在職中に休職して給与がゼロになっても、健康保険料や厚生年金保険料の本人負担分は原則として発生します。

会社員の場合、社会保険料は会社と本人で折半する仕組みですが、給与がない月は給与天引きができません。

そのため、会社がいったん本人負担分を立て替え、後日従業員から徴収する運用がよくあります。

ここでトラブルになりやすいのが、本人が「給与が出ていないのに、なぜ会社にお金を払うのか」と感じる場面です。

気持ちは分かります。

休業中は収入が減っているため、社会保険料の請求が大きな負担に感じられることがあります。

ただ、在職中で社会保険の資格が継続している限り、保険料負担は続くのが原則です。

会社は休職開始時点で、毎月の概算額、支払い方法、支払い期限、復職後にまとめて精算するのかを説明しておくとよいです。

休業中の社会保険料の徴収方法は、会社と従業員のトラブルになりやすい部分です。

休職前または休職開始時に、毎月の負担額、支払い方法、復職時の精算方法を説明しておくことをおすすめします。

また、住民税にも注意が必要です。

住民税は前年の所得に基づいて課税されるため、休業して現在の収入が減っていても、前年所得に対する住民税の納付が続くことがあります。

給与天引きができない場合は、普通徴収への切り替えや会社立替などの運用が問題になります。

社会保険料と住民税は、休業者に説明しておかないと「聞いていない」という不満につながりやすいところです。

退職後に傷病手当金を継続して受ける場合は、健康保険の資格喪失後の継続給付の要件、任意継続被保険者になるか、国民健康保険に切り替えるか、家族の扶養に入れるかなども確認が必要です。

なお、制度の取扱いは保険者や個別事情で変わることがあります。

税金の非課税扱い、社会保険料の徴収、退職後の健康保険の選択は、会社の給与計算や本人の家計に影響します。

正確な情報は公式サイトをご確認ください。

金額が大きくなる場合や退職を伴う場合は、最終的な判断は専門家にご相談ください。

労災と傷病手当はどっちが得か実務判断

次に、会社の実務担当者や経営者が実際に迷いやすい場面を整理します。

制度上は労災が有利でも、労災認定まで時間がかかることがあります。

その間の生活費をどうするか、すでに傷病手当金を受けている場合にどう調整するかが、実務上の大きなポイントです。

ここからは、申請の順番、返還、書類、解雇制限まで、かなり現場寄りに見ていきます。

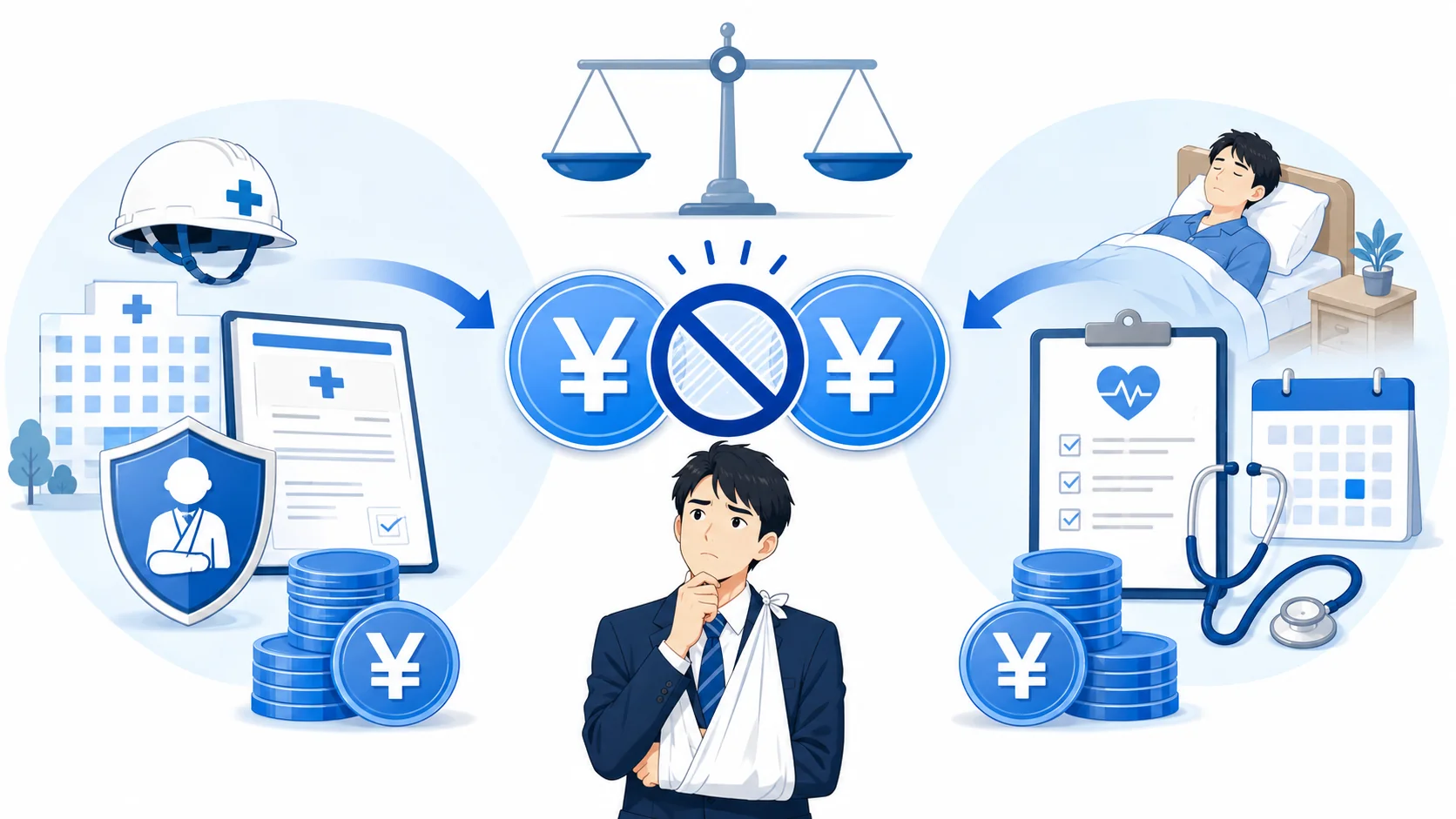

同時受給はできない

労災保険と傷病手当金は、そもそも対象となる原因が異なる制度です。

そのため、同一のケガや病気について、両方を正規に受給するという状況は制度上ありえません。

労災保険は業務上または通勤中の傷病を対象とし、健康保険の傷病手当金は業務外の傷病を対象としています。

原因が業務上・通勤中であれば労災保険のみ、業務外であれば傷病手当金のみが適用されます。

どちらも使えるという状況は、制度の建付け上、存在しません。

労災と傷病手当金は適用される原因が異なるため、同一のケガや病気について両方を受給することはできません。

ただし、実務では「業務上か業務外か判断がつかない」というケースが起こることがあります。

たとえば、労災申請中で認定結果が出るまでの間、当面の生活費を確保するために、暫定的に傷病手当金を先行して申請するという対応を取ることがあります。

これは「両方もらう」ことではなく、「認定結果が出るまでの間の仮の対応」です。

後から労災が認定された場合は、重複している期間の傷病手当金を保険者に返還する必要があります。

会社側では、本人に対して「労災と傷病手当金は両方もらえますよ」といった案内は絶対にしないことが大切です。

善意の説明でも誤りが後から判明すると、本人との信頼関係に大きく影響します。

正確に伝えるなら、「原因が業務上か業務外かによって使う制度が決まる」「審査中に傷病手当金を先行受給する場合は、後日返還が必要になる可能性がある」という説明になります。

別傷病ならどう考えるか

別々の原因による別傷病で、対象期間や労務不能の理由が異なる場合には、単純な同時受給の話とは別の整理になります。

たとえば、業務中のケガで労災申請中に、別の業務外疾病もあるようなケースです。

ただ、このような場合はかなり個別判断になります。

診断書、医師の意見、休業理由、支給対象日を分けて確認する必要があります。

無理に一般化しない方がよい部分です。

労災申請中の傷病手当

労災申請中の場合、傷病手当金を同時に申請することは原則できません。

理由は明確です。

労災申請は「業務上または通勤中の傷病である」と主張して行うものです。

一方、傷病手当金の申請書には「業務上の疾病・負傷ですか?」という確認欄があり、業務上と回答すると健康保険側が受理しません。

かといって業務外と記載して申請すれば、労災申請の主張と矛盾するうえ、虚偽申告になりかねません。

つまり、すでに「業務上である」として労災申請を行っている段階では、傷病手当金の申請は制度上成り立ちません。

労災申請中(業務上と主張している間)は、同じ傷病について傷病手当金を申請することはできません。

申請書の記載と労災申請の内容が矛盾し、虚偽申告になるリスクがあります。

では、生活費はどうなるのか。

業務災害の場合、待期期間3日間は会社が平均賃金の60%以上を補償します。

4日目以降は労災保険の休業補償給付が支給されますが、認定前は支払いが保留されるため、審査期間中の生活費が問題になります。

この点については、労基署の窓口や社労士に相談しながら対応を検討することが現実的です。

傷病手当金が関係するのはどんなケースか

傷病手当金が選択肢になるのは、「業務上か業務外かまだ判断がつかず、労災申請もまだ行っていない段階」に限られます。

たとえば、腰痛やメンタル不調など、業務との関連性が明確でないケースで、原因の調査や医師の診断を待っている間です。

この段階であれば、保険者に「業務上か業務外か判断中である」と事前に確認したうえで、傷病手当金を申請するという対応が取られることがあります。

ただし、その後に労災申請を行い認定された場合は、重複している期間の傷病手当金を返還する必要があります。

いずれにしても、判断に迷う場合は保険者(協会けんぽ・健康保険組合)と労基署の両方に確認してから動くことが重要です。

会社が独自の判断で「とりあえず傷病手当金を申請して」と案内するのは、トラブルのもとになります。

返還や差額調整の注意点

労災認定前に傷病手当金を受けていた場合、その後に労災が認められると、重複している期間の傷病手当金について返還が必要になることがあります。

返還先は、協会けんぽや健康保険組合などの保険者です。

本人から見ると、「一度振り込まれたお金なのに、なぜ返すのか」と感じるかもしれません。

ですが、同じ期間について別制度から重複して給付を受けている場合、制度間の調整が必要になります。

ここで注意したいのは、返還が問題になるのは、あくまで重複して給付を受けている部分です。

すべてのケースで単純に全額返還になるとは限りません。

支給期間、対象日、賃金支払いの有無、労災給付の額、傷病手当金の額を突き合わせて確認する必要があります。

会社が支払った休業補償や有給休暇の賃金がある場合には、その日が給付対象になるのか、差額支給になるのかも確認します。

返還や差額調整は、会社が独自に金額を判断すると誤りが起こりやすい部分です。

保険者からの通知、労働基準監督署の決定内容、本人の受給状況を確認して進めましょう。

従業員本人にとっては、後から返還請求が来ると資金繰りに影響します。

特に休業が長引いている場合、すでに生活費として使っていることもあります。

そのため、傷病手当金を先行受給する可能性がある場合は、「後で返還になるかもしれないので、可能であれば一部を残しておく」といった現実的な説明も必要です。

もちろん生活費が厳しい場合もありますので、言い方には配慮が必要です。

| 確認項目 | 見るべき資料 | 注意点 |

|---|---|---|

| 支給対象期間 | 傷病手当金支給決定通知、労災支給決定通知 | 同じ日が重複していないか確認 |

| 賃金支払い | 賃金台帳、給与明細 | 有給や手当の支給があると調整対象になることがある |

| 医師の証明期間 | 申請書、診断書 | 労務不能期間と休業期間が一致するか確認 |

| 本人への説明 | 面談記録、メール | 返還リスクを事前に伝えた記録を残す |

企業側としても、説明不足が不信感につながることがあります。

「会社が傷病手当金を申請しろと言ったのに、返還になった」という受け止め方をされると、トラブルになりやすいです。

申請前の段階で、返還リスクを丁寧に伝えることが実務上の予防策になります。

口頭だけでなく、簡単なメモやメールで説明内容を残すのもおすすめです。

なお、差額調整の考え方は、個別事情によってかなり変わります。

労災の休業特別支給金をどう見るか、通勤災害の扱い、会社から一部給与が出ている場合など、細かい論点があります。

本人の生活に直結するため、正確な情報は公式サイトをご確認ください。

金額や返還の最終的な判断は、保険者や専門家に相談しながら進めるのが安全です。

申請先と必要書類の違い

労災と傷病手当金では、申請先も書類も異なります。

労災の休業補償給付は、所轄の労働基準監督署に請求します。

業務災害であれば休業補償給付支給請求書、通勤災害であれば休業給付支給請求書を使います。

実務上は様式番号も確認しますが、様式は改定されることがあるため、必ず最新のものを使用することが大切です。

労災の申請書には、災害発生状況、賃金、休業期間、事業主証明、医師の証明などが関係します。

会社が証明欄を書く場面もありますが、会社が労災と認めていない場合や、証明を拒否する場合でも、本人が事情を記載して申請できることがあります。

つまり、会社が証明しないから絶対に申請できない、というわけではありません。

ここは従業員側にとっても大事な点です。

傷病手当金は、協会けんぽまたは健康保険組合に申請します。

申請書には、被保険者本人が記入する欄、事業主が勤務状況や賃金支払い状況を証明する欄、医師が労務不能の意見を記入する欄があります。

支給対象となるのは、業務外の病気やケガで働けず、給与を受けられない期間です。

給与が一部支払われている場合は、支給額が調整されることがあります。

| 項目 | 労災 | 傷病手当金 |

|---|---|---|

| 申請先 | 労働基準監督署 | 協会けんぽ・健康保険組合 |

| 主な書類 | 休業補償給付支給請求書など | 傷病手当金支給申請書 |

| 会社の役割 | 災害状況や賃金の証明 | 勤怠と賃金支払いの証明 |

| 医師の関与 | 療養状況や休業の証明 | 労務不能の意見記入 |

| 審査期間の傾向 | 事案により長くなることがある | 書類不備がなければ比較的早いことがある |

申請書の不備で支給が遅れるケースは珍しくありません。

特に、休業期間、出勤日、有給取得日、賃金支給額、医師の証明期間がずれていると確認に時間がかかります。

会社の実務担当者は、申請前にカレンダー形式で休業日を整理しておくとよいです。

日付のズレは本当に起こりやすいです。

本人の申請期間は1日から末日、会社の証明は給与締め日ベース、医師の証明は診療日ベース、というようにバラバラになることがあります。

申請実務のコツは、先に休業カレンダーを作ることです。

出勤、有給、欠勤、会社補償、給与支給、医師証明期間を同じ表で確認すると、書類不備を減らしやすくなります。

また、労災の場合は、災害発生状況の説明がとても大事です。

「転んだ」だけではなく、いつ、どこで、何の業務中に、どのような動作をして、どこを負傷したのかを具体的に書く必要があります。

傷病手当金の場合は、労務不能期間と賃金支払いの有無が重要です。

会社側は、本人の生活に影響する書類であることを意識して、できるだけ速やかに、かつ正確に証明することをおすすめします。

解雇制限の有無を確認

業務災害による療養中は、労働基準法上、原則として解雇が制限されます。

具体的には、業務上の傷病により療養のため休業している期間と、その後30日間は、原則として解雇できません。

これは企業実務において非常に重要なポイントです。

労災の相談では給付額に目が行きがちですが、実は雇用保護の面でも大きな違いがあります。

一方、業務外の病気やケガで傷病手当金を受けている場合には、労災のような同じ形の解雇制限はありません。

ただし、だからといって直ちに解雇してよいという話ではありません。

就業規則の休職規定、休職期間、復職可能性、医師の診断、配置転換の可否、業務軽減の可能性、合理的配慮の必要性などを総合的に確認する必要があります。

ここを雑に進めると、解雇や退職をめぐる紛争になりやすいです。

休職中の解雇や退職の判断は、企業にとっても従業員にとっても影響が大きい事項です。

感情的に進めず、手続きと記録を整えることが欠かせません。

業務災害の場合、会社が「長く休んでいるから退職してほしい」と安易に進めるのは危険です。

労災療養中の解雇制限に加えて、休業補償、復職可能性、症状固定、後遺障害の有無なども関係します。

本人に退職届を書かせるような対応も、状況によっては後から問題視されることがあります。

会社としては、本人の状態を確認しつつ、医師の意見、産業医がいる場合は産業医の意見、就業規則の規定を踏まえて慎重に対応します。

傷病手当金のケースでは、私傷病休職の取り扱いが中心になります。

就業規則に「休職期間満了時に復職できない場合は自然退職」などの規定がある会社もあります。

ただし、規定があるだけで自動的に安全というわけではありません。

復職判断の手続き、本人への通知、診断書の提出依頼、会社が求める業務遂行能力の説明など、実務上の段取りが重要です。

会社が残しておきたい記録

会社側では、本人との面談記録、診断書の提出状況、休職開始通知、休職期間満了日の案内、復職判定の資料、配置転換や短時間勤務の検討記録を残しておくとよいです。

従業員側にとっても、会社からの説明が明確であれば、今後の生活設計を考えやすくなります。

対立的に進めるより、制度とルールを見える化する。

これが一番現実的です。

社労士の実務では、休業補償や傷病手当金の相談とあわせて、休職期間満了、復職判定、退職手続きの相談を受けることも多いです。

制度ごとの給付だけでなく、雇用関係全体を見て対応することが重要です。

特に中小企業では、規定が古かったり、休職制度の運用実績が少なかったりするため、初動で迷いやすいところかなと思います。

労災と傷病手当はどっちが得かまとめ

労災と傷病手当はどっちが得かという問いに対する実務上の答えは、 業務上または通勤中のケガや病気なら労災、業務外なら傷病手当金 です。

金額、治療費、支給期間、雇用保護の面では、一般的に労災の方が有利になりやすいですが、制度は自由に選ぶものではありません。

ここがこの記事全体で一番大事な結論です。

労災は、休業補償給付または休業給付に休業特別支給金が加わるため、一般的には給付基礎日額の80%相当が目安になります。

さらに、労災指定医療機関であれば治療費の窓口負担が原則なく、支給期間も傷病手当金のような一律の1年6か月上限ではありません。

長期療養や治療費負担を考えると、労災に該当する場合は労災の方が手厚い制度といえます。

一方、傷病手当金は、業務外の病気やケガで働けない場合に利用する健康保険の制度です。

支給額は標準報酬日額の約3分の2で、支給期間は通算1年6か月です。

労災と比べると金額や期間では劣ることがありますが、労災認定を待つ間の生活費確保として検討されることがあります。

ただし、後から労災が認定された場合は、返還や差額調整が必要になる可能性があります。

判断の順番は、まず原因の確認、次に対象制度の確認、最後に支給額や申請手続きの確認です。

会社側では、本人から相談を受けた段階で、発生状況、勤務との関連、通勤経路、医師の診断、勤怠、賃金支払いを整理しましょう。

特に、業務災害か通勤災害か、業務外かの判断を曖昧にしたまま申請を進めると、後から修正や返還が発生しやすくなります。

労災申請中に傷病手当金を先行して受ける場合は、後日の返還や差額調整の可能性を説明しておくことが大切です。

従業員側も、生活費の不安から急いで申請したくなる場面がありますが、同じ傷病について二重に満額受給できるわけではありません。

申請先や制度を誤ると、後から手続きが複雑になることがあります。

会社に相談するときは、発生状況、受診内容、医師からの説明、休業見込みをできるだけ具体的に伝えると話が進みやすいです。

制度の取扱い、支給額、申請書式、保険者ごとの運用は変更されることがあります。

正確な情報は公式サイトをご確認ください。

個別の事情によって判断が変わるため、最終的な判断は専門家にご相談ください。

労災と傷病手当金は、どちらか一方を「得だから選ぶ」というより、事実関係に合った制度を正しく使うことが大切です。

そのうえで、会社は法令遵守を前提に、本人の生活不安にも配慮しながら進める。

従業員は、自分の権利と返還リスクを理解したうえで申請する。

お互いにとって、その方が後々のトラブルを減らせるかなと思います。

傷病手当金の受給額の目安は、傷病手当金 計算ツール|給与から支給額を概算【社労士監修・無料】で確認できます。